Văn bản chính bắt đầu ở đây.

Về thuế kinh doanh

Cập nhật lần cuối vào ngày 13 tháng 12 năm 2024

Thuế kinh doanh là một loại thuế có mục đích được thiết lập để trang trải các chi phí cần thiết cho việc phát triển và cải thiện môi trường đô thị ở các thành phố lớn. Thuế được đánh ở các thành phố có quy mô nhất định (dân số từ 300.000 người trở lên), bao gồm Thành phố Yokohama. “Hướng dẫn về thuế doanh nghiệp”

Vui lòng xem trang này để biết thông tin về việc gia hạn thời hạn kê khai, nộp thuế thành phố, v.v. liên quan đến trận động đất ở bán đảo Noto năm 2020.

Vui lòng sử dụng phương pháp nộp đơn điện tử thuận tiện để nộp tờ khai thuế của bạn.

Vui lòng sử dụng dịch vụ nộp đơn điện tử eLTAX dễ dàng và thuận tiện để nộp tờ khai thuế doanh nghiệp của bạn. Cũng có thể khai báo bằng cách đính kèm file Excel hoặc file PDF. Để biết thêm thông tin về nộp thuế thành phố điện tử, vui lòng xem trang "Nộp thuế thành phố điện tử".

Khi gửi qua đường bưu điện, vui lòng gửi tờ khai thuế kèm theo các thông tin được yêu cầu đến Phòng Thuế doanh nghiệp, Cục Tài chính địa phương như nêu dưới đây.

Nơi nộp tờ khai thuế kinh doanh, v.v.

Cục Tài chính Thành phố Yokohama Sở Thuế chính Phòng Thuế doanh nghiệp Cán bộ thuế doanh nghiệp

〒231-8312 Tầng 5, Tòa nhà Trung tâm Thương mại Công nghiệp, 2 Yamashita-cho, Naka-ku, Yokohama

Điện thoại: 045-671-4491

Để biết thông tin về cách chuẩn bị tờ khai thuế, tải xuống tờ khai thuế, v.v., vui lòng xem trang "Mẫu đơn/Hướng dẫn đăng ký (Liên quan đến thuế doanh nghiệp)".

Hỏi đáp về thuế doanh nghiệp

Các câu hỏi thường gặp về thuế doanh nghiệp được liệt kê trên trang "Hỏi đáp về thuế doanh nghiệp", vì vậy vui lòng tham khảo chúng.

Tổng quan về thuế doanh nghiệp

| phân loại | Phần trăm tài sản | Giảm giá nhân viên |

|---|---|---|

| Chịu thuế | Hoạt động kinh doanh do các tập đoàn hoặc cá nhân thực hiện tại văn phòng/cơ sở kinh doanh, v.v. (văn phòng, cửa hàng, nhà máy, v.v.) | |

| người đóng thuế | Một công ty hoặc cá nhân tiến hành kinh doanh tại văn phòng/văn phòng kinh doanh, v.v. (văn phòng, cửa hàng, nhà máy, v.v.) | |

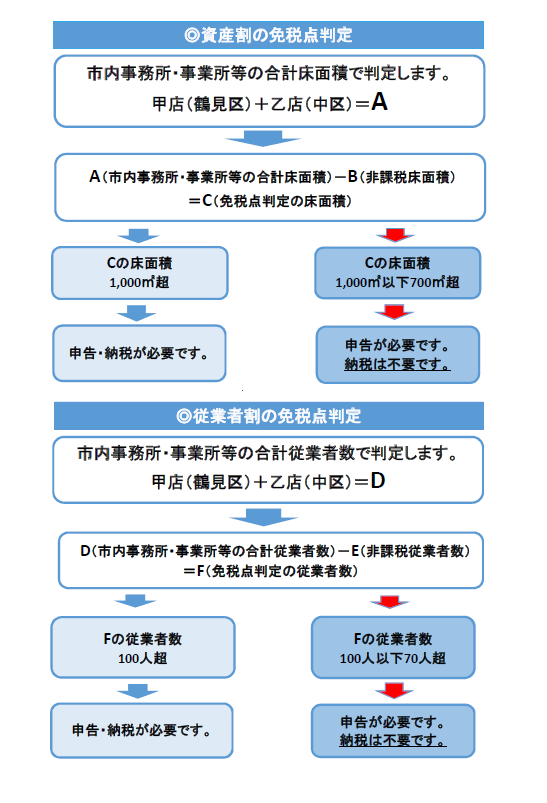

| căn cứ tính thuế | Tổng diện tích sàn nhà kinh doanh dùng làm văn phòng, trụ sở kinh doanh | Tổng số tiền lương trả cho người lao động tại cơ sở kinh doanh... trong kỳ tính căn cứ tính thuế |

| Cách tính số tiền thuế và thuế suất | 600 yên mỗi 1㎡ | 0,25/100 tổng lương nhân viên |

| Điểm miễn thuế | Tổng diện tích sàn văn phòng kinh doanh trên địa bàn thành phố (không bao gồm khu vực miễn thuế) từ 1.000m2 trở xuống※ | Tổng số lao động trên địa bàn thành phố (không bao gồm những người liên quan đến miễn thuế) từ 100 người trở xuống※ |

| Báo cáo ở đâu | Phụ trách thuế doanh nghiệp, Phòng Thuế doanh nghiệp, Cục Thuế, Cục Tài chính địa phương | |

| Tờ khai thời hạn thanh toán | ・Tập đoàn…Trong vòng 2 tháng kể từ ngày kết thúc năm kinh doanh/Cá nhân…Đến ngày 15 tháng 3 năm sau | |

※Tuyên bố pháp lệnh

Ngay cả khi điểm miễn thuế thấp hơn điểm miễn thuế không bao gồm phần không chịu thuế, nếu diện tích sàn văn phòng vượt quá 700 m2 hoặc số lượng nhân viên vượt quá 70 người tính đến cuối kỳ tính cơ sở tính thuế, thông tin bắt buộc trong tờ khai thuế (Không cần phải nộp). Mẫu tờ khai/nộp thuế

Quy trình kê khai thuế doanh nghiệp

Mẫu tờ khai thành lập/bãi bỏ mới

Nếu bạn thành lập hoặc bãi bỏ văn phòng kinh doanh, v.v. tại Thành phố Yokohama, vui lòng gửi biểu mẫu khai báo thành lập/hủy bỏ doanh nghiệp mới đến Cục Thuế Kinh doanh, Phòng Thuế Doanh nghiệp, Cục Tài chính Địa phương. Mẫu tờ khai thành lập/bãi bỏ mới

mẫu tờ khai khoản vay

Người cho người nộp thuế kinh doanh mượn nhà kinh doanh phải nộp tờ khai thuế ghi rõ diện tích sàn và các nội dung cần thiết khác của nhà kinh doanh trong thời hạn một tháng kể từ ngày cho vay. Nộp cho Phòng Thuế doanh nghiệp, Thuế doanh nghiệp. Phòng, Cục. mẫu tờ khai khoản vay

Về việc giảm/miễn thuế doanh nghiệp do thiên tai (nhà cửa bị hư hại do thiên tai)

Trường hợp nhà kinh doanh bị hư hỏng do thiên tai và hoạt động kinh doanh tại nhà kinh doanh được coi là bị đình chỉ từ 15 ngày trở lên thì số tiền tương ứng với diện tích sàn của nhà kinh doanh được sử dụng cho việc kinh doanh bị đình chỉ tùy theo. trong thời gian tạm ngừng kinh doanh, bạn có thể đủ điều kiện được giảm hoặc miễn thuế kinh doanh dựa trên tài sản. Để biết thêm thông tin, vui lòng xem Giảm/miễn thuế doanh nghiệp do thiên tai (PDF: 93KB). Mẫu đơn xin giảm

※Thảm họa được gây ra bởi các thảm họa tự nhiên như động đất, thiệt hại do gió và lũ lụt, sét đánh và tuyết lở.

Nộp tờ khai thuế ở đâu

Nơi nộp tờ khai thuế kinh doanh, v.v.

Cục Tài chính Thành phố Yokohama Sở Thuế chính Phòng Thuế doanh nghiệp Cán bộ thuế doanh nghiệp

〒231-8312 Tầng 5, Tòa nhà Trung tâm Thương mại Công nghiệp, 2 Yamashita-cho, Naka-ku, Yokohama

Điện thoại: 045-671-4491

※Phòng Thuế doanh nghiệp chuyển đến Tòa nhà Trung tâm Thương mại Công nghiệp (2 Yamashita-cho, Naka-ku) vào ngày 14 tháng 12 năm 2020. Xin lưu ý rằng không có bãi đỗ xe chuyên dụng được miễn phí đỗ xe.

Thu nhập và sử dụng thuế kinh doanh

Nhìn vào ngân sách năm tài chính 2020 của Thành phố Yokohama, số tiền thu thuế kinh doanh cho năm tài chính 2020 là 19,4 tỷ yên (số tiền ngân sách) và doanh thu thuế kinh doanh là từ các cơ sở giáo dục, tàu điện ngầm, sông và đường thủy, v.v. Quỹ được sử dụng cho các dự án bảo trì, vân vân.

Liên kết liên quan

・Hỏi đáp về thuế doanh nghiệp

・Các mẫu đơn/hướng dẫn (liên quan đến thuế văn phòng kinh doanh)

・Khai báo thuế thành phố điện tử (Vui lòng sử dụng tờ khai điện tử thuận tiện cho thuế kinh doanh.)

Có thể cần có trình đọc PDF riêng để mở tệp PDF.

Nếu chưa có, bạn có thể tải xuống miễn phí từ Adobe.

![]() Tải xuống Adobe Acrobat Reader DC

Tải xuống Adobe Acrobat Reader DC

Thắc mắc tới trang này

Phòng Thuế doanh nghiệp, Cục Thuế, Cục Tài chính địa phương

điện thoại: 045-671-4491

điện thoại: 045-671-4491

Fax: 045-210-0481

địa chỉ email: za-jigyousho@city.yokohama.lg.jp

ID trang: 739-585-874