- Trang đầu của Thành phố Yokohama

- Sinh hoạt/thủ tục

- Sổ hộ khẩu/thuế/bảo hiểm

- Thuế

- Thuế thành phố của thành phố Yokohama

- Thuế xe hạng nhẹ

- Thông báo sửa đổi hệ thống thuế xe hạng nhẹ

Phần chính bắt đầu từ đây.

Thông báo sửa đổi hệ thống thuế xe hạng nhẹ

Cập nhật lần cuối vào ngày 9 tháng 3 năm 2023

Về cải cách thuế địa phương liên quan đến thuế xe hạng nhẹ

Để biết chi tiết về cải cách thuế, vui lòng xem trang chủ của Bộ Nội vụ và Truyền thông (trang bên ngoài). ※Bấm để đến trang chủ Bộ Nội vụ và Truyền thông.

Về cải cách thuế năm 2019

Thiết lập giảm giá hiệu suất môi trường thuế xe hạng nhẹ

Từ ngày 1 tháng 10 năm 2019, một loại thuế hiệu quả môi trường mới sẽ được thiết lập trong thuế ô tô và thuế xe hạng nhẹ. Nếu mua một chiếc xe hạng nhẹ (xe có ba bánh trở lên), bất kể đó là xe mới hay đã qua sử dụng và giá mua lại vượt quá 500.000 yên thì người mua xe sẽ phải nộp thuế (thuế mua lại xe) đã bị bãi bỏ). Hiện tại, tỉnh Kanagawa sẽ chịu trách nhiệm thu và thu phần hiệu quả môi trường của thuế phương tiện hạng nhẹ.

※Với việc tạo ra phần trăm hiệu suất môi trường của thuế xe hạng nhẹ, tên của thuế xe hạng nhẹ sẽ được đổi thành phần trăm loại thuế xe hạng nhẹ. Xin lưu ý rằng không có thay đổi nào về thủ tục hoặc thuế suất liên quan đến thay đổi này. Phân loại thuế xe hạng nhẹ sẽ được áp dụng từ thuế vào năm 2020.

Phân loại thuế xe hạng nhẹ

Miễn trừ đặc biệt xanh được gia hạn trong cải cách thuế năm 2017 kéo dài thời gian áp dụng thêm hai năm và áp dụng cho các loại xe hạng nhẹ ba bánh và bốn bánh đáp ứng các tiêu chuẩn nhất định (tiết kiệm nhiên liệu, v.v.).

Các biện pháp đặc biệt sẽ được áp dụng để giảm thuế suất cho năm tiếp theo năm mua lại.

Do đó, các loại xe hạng nhẹ ba bánh và bốn bánh mới được mua trong khoảng thời gian từ tháng 4 năm 2019 đến tháng 3 năm 2021 có hiệu suất khí thải và tiết kiệm nhiên liệu tuyệt vời, đồng thời ít tác động đến môi trường sẽ đủ điều kiện được hưởng xử lý đặc biệt xanh (thuế nhẹ). áp dụng.

Về cải cách thuế năm 2017

Gia hạn các điều khoản đặc biệt xanh

Điều khoản đặc biệt xanh (Phần đèn) tập trung vào các tiêu chuẩn tiết kiệm nhiên liệu và kéo dài thời gian áp dụng thêm hai năm, đồng thời áp dụng cho các loại xe hạng nhẹ ba bánh và bốn bánh đáp ứng các tiêu chuẩn nhất định (tiết kiệm nhiên liệu, v.v.).

Các biện pháp đặc biệt sẽ được áp dụng để giảm thuế suất cho năm tiếp theo năm mua lại.

Do đó, các loại xe hạng nhẹ ba bánh và bốn bánh mới mua từ tháng 4 năm 2017 đến tháng 3 năm 2018 đáp ứng các tiêu chí sau sẽ đủ điều kiện được miễn thuế đặc biệt về xanh (giới hạn ở thuế xe hạng nhẹ năm 2018). .

| Tiêu chí áp dụng cho các điều khoản xanh đặc biệt (nhiệm vụ nhẹ) | ||

|---|---|---|

Phân loại xe | Tiêu chí áp dụng | Tỷ lệ giảm |

Xe điện | Tuân thủ tiêu chuẩn khí thải năm 2018. Hoặc giảm 10% lượng khí thải năm 2009 | 75% |

Xe chở khách bốn bánh hạng nhẹ | Xe có hiệu suất sử dụng nhiên liệu từ 30% trở lên so với tiêu chuẩn tiết kiệm nhiên liệu năm 2020, trong số các xe đã đạt mức giảm 50% so với tiêu chuẩn khí thải năm 2018 hoặc giảm 75% so với tiêu chuẩn khí thải năm 2017. | 50% |

Xe chở hàng bốn bánh hạng nhẹ | Xe có hiệu suất sử dụng nhiên liệu từ 35% trở lên so với tiêu chuẩn tiết kiệm nhiên liệu năm 2015 trong số các xe đã đạt mức giảm 50% theo tiêu chuẩn khí thải năm 2018 hoặc giảm 75% theo tiêu chuẩn khí thải năm 2005. | 50% |

Xe chở khách bốn bánh hạng nhẹ | Xe có hiệu suất sử dụng nhiên liệu tốt hơn 10% so với tiêu chuẩn tiết kiệm nhiên liệu năm 2020 trong số các xe đã đạt mức giảm 50% so với tiêu chuẩn khí thải năm 2018 hoặc giảm 75% so với tiêu chuẩn khí thải năm 2005. | hai mươi lăm% |

Xe chở hàng bốn bánh hạng nhẹ | Xe có hiệu suất sử dụng nhiên liệu tốt hơn 15% so với tiêu chuẩn tiết kiệm nhiên liệu năm 2015 trong số các xe đạt mức giảm 50% theo tiêu chuẩn khí thải năm 2018 hoặc giảm 75% theo tiêu chuẩn khí thải năm 2005. | hai mươi lăm% |

Về cải cách thuế năm 2016

Gia hạn các điều khoản đặc biệt xanh

Các biện pháp đặc biệt nhằm xanh hóa (thuế nhẹ) được thực hiện trong cuộc cải cách thuế năm 2015 đã được gia hạn thêm một năm.

Do đó, đối với xe hạng nhẹ ba và bốn bánh mới được mua từ tháng 4 năm 2016 đến tháng 3 năm 2017 đáp ứng các tiêu chuẩn sau,

Các điều khoản đặc biệt về xanh hóa (thuế nhẹ) chỉ áp dụng cho thuế xe hạng nhẹ.

| Tiêu chí áp dụng | thuế suất |

|---|---|

| Xe điện/phương tiện chạy bằng khí tự nhiên (giảm 10% khí thải năm 2009) | 1.000 yên |

| Trong số các phương tiện đã đạt được mức giảm 75% theo tiêu chuẩn khí thải năm 2005, có những phương tiện có tiêu chuẩn tiết kiệm nhiên liệu từ 20% trở lên so với tiêu chuẩn tiết kiệm nhiên liệu năm 2020. | 2.000 yên |

| Xe đạt tiêu chuẩn tiết kiệm nhiên liệu năm 2020 trong số các xe đạt tiêu chuẩn giảm 75% khí thải năm 2005 | 3.000 yên |

| Phân loại xe | Tiêu chí áp dụng | thuế suất |

|---|---|---|

| sử dụng cá nhân | Xe điện/phương tiện chạy bằng khí tự nhiên (giảm 10% khí thải năm 2009) | 2.700 yên |

| Trong số các phương tiện đã đạt được mức giảm 75% theo tiêu chuẩn khí thải năm 2005, có những phương tiện có hiệu suất sử dụng nhiên liệu từ 20% trở lên so với tiêu chuẩn tiết kiệm nhiên liệu năm 2020. | 5.400 yên | |

| Xe đạt tiêu chuẩn tiết kiệm nhiên liệu năm 2020 trong số các xe đạt tiêu chuẩn giảm 75% khí thải năm 2005 | 8.100 yên | |

| Để sử dụng cho doanh nghiệp | Xe điện/phương tiện chạy bằng khí tự nhiên (giảm 10% khí thải năm 2009) | 1.800 yên |

| Trong số các phương tiện đã đạt được mức giảm 75% theo tiêu chuẩn khí thải năm 2005, có những phương tiện có hiệu suất sử dụng nhiên liệu từ 20% trở lên so với tiêu chuẩn tiết kiệm nhiên liệu năm 2020. | 3.500 yên | |

| Xe đạt tiêu chuẩn tiết kiệm nhiên liệu năm 2020 trong số các xe đạt tiêu chuẩn giảm 75% khí thải năm 2005 | 5.200 yên |

| Phân loại xe | Tiêu chí áp dụng | thuế suất |

|---|---|---|

| sử dụng cá nhân | Xe điện/phương tiện chạy bằng khí tự nhiên (giảm 10% khí thải năm 2009) | 1.300 yên |

| Trong số các phương tiện đã đạt được mức giảm 75% theo tiêu chuẩn khí thải năm 2005, có những phương tiện có hiệu suất sử dụng nhiên liệu từ 35% trở lên so với tiêu chuẩn tiết kiệm nhiên liệu năm 2020. | 2.500 yên | |

| Xe có hiệu suất sử dụng nhiên liệu tốt hơn 15% so với tiêu chuẩn tiết kiệm nhiên liệu năm 2015 trong số các xe đã đạt được mức giảm 75% so với tiêu chuẩn khí thải năm 2005. | 3.800 yên | |

| Để sử dụng cho doanh nghiệp | Xe điện/phương tiện chạy bằng khí tự nhiên (giảm 10% khí thải năm 2009) | 1.000 yên |

| Trong số các phương tiện đã đạt được mức giảm 75% theo tiêu chuẩn khí thải năm 2005, có những phương tiện có hiệu suất sử dụng nhiên liệu từ 35% trở lên so với tiêu chuẩn tiết kiệm nhiên liệu năm 2020. | 1.900 yên | |

| Xe có hiệu suất sử dụng nhiên liệu tốt hơn 15% so với tiêu chuẩn tiết kiệm nhiên liệu năm 2015 trong số các xe đã đạt được mức giảm 75% so với tiêu chuẩn khí thải năm 2005. | 2.900 yên |

(Một) Xe điện/phương tiện chạy bằng khí tự nhiên (giảm 10% khí thải năm 2009)

(cái bụng) Hành khách: Xe đạt mức giảm 75% theo tiêu chuẩn khí thải năm 2005 (★★★★) và đạt +20% theo tiêu chuẩn tiết kiệm nhiên liệu năm 2020.

Đối với hàng hóa: Xe đạt mức giảm 75% theo tiêu chuẩn khí thải năm 2005 (★★★★) và đạt +35% theo tiêu chuẩn tiết kiệm nhiên liệu năm 2015

(chim cốc) Hành khách: Xe đạt tiêu chuẩn giảm 75% khí thải năm 2005 (★★★★) và đạt tiêu chuẩn tiết kiệm nhiên liệu năm 2020

Đối với hàng hóa: Xe đạt mức giảm 75% theo tiêu chuẩn khí thải năm 2005 (★★★★) và đạt +15% theo tiêu chuẩn tiết kiệm nhiên liệu năm 2015

※(cái bụng) , (c) được giới hạn ở các phương tiện hạng nhẹ sử dụng dầu dễ bay hơi (xăng) làm nhiên liệu cho động cơ đốt trong.

※Tình trạng đạt được của từng tiêu chuẩn tiết kiệm nhiên liệu được liệt kê trong phần ghi chú của giấy chứng nhận kiểm định ô tô.

Về cải cách thuế năm 2015

Sửa đổi thuế suất (tạo ra các điều khoản xanh đặc biệt và đánh thuế nặng)

Do chính phủ trung ương và địa phương xem xét hệ thống thuế liên quan đến ô tô, thuế suất xe hạng nhẹ sẽ thay đổi từ năm tài chính 2015.

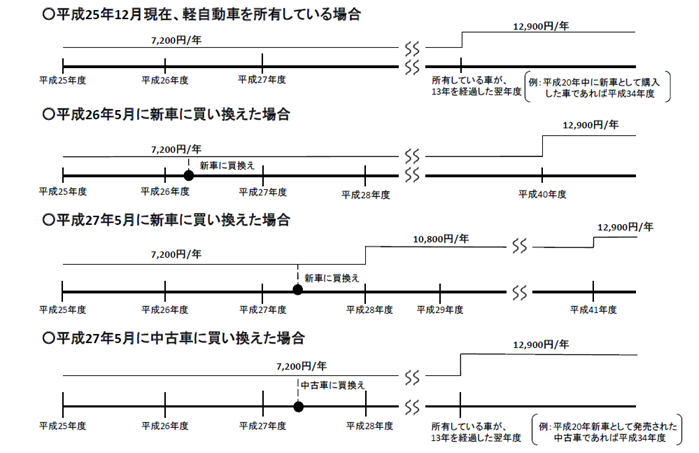

Từ quan điểm thúc đẩy quá trình xanh hóa, thuế nặng sẽ được áp dụng đối với các loại xe hạng nhẹ ba bánh và bốn bánh đã trải qua 13 năm kể từ lần kiểm tra mới đầu tiên.

Ngoài ra, các điều khoản đặc biệt về xanh (thuế nhẹ) sẽ được áp dụng cho các loại xe hạng nhẹ ba bánh và bốn bánh có hiệu suất khí thải và tiết kiệm nhiên liệu tuyệt vời, đồng thời ít tác động đến môi trường.

Thuế suất mới sẽ được áp dụng cho các mẫu ô tô sau bắt đầu từ kỳ tính thuế năm 2017.

※Ban đầu, theo kế hoạch, thuế suất sẽ được tăng bắt đầu từ năm 2015 do cải cách thuế năm 2014, nhưng thời gian thực hiện đã bị hoãn lại một năm do cải cách thuế năm 2015.

| Thuế suất xe hạng nhẹ | ||

|---|---|---|

| Phân loại xe | Thuế suất (số thuế hàng năm) | |

| xe đạp có động cơ | 50cc trở xuống | 2.000 yên |

| Trên 50cc đến dưới 90cc | 20,00 yên | |

| Trên 90cc đến dưới 125cc | 2.400 yên | |

| xe nhỏ | 3.700 yên | |

| Xe hạng nhẹ | Xe máy hạng nhẹ trên 125cc ~ 250cc trở xuống | 3.600 yên |

| Xe chỉ chạy trên tuyết | 3.600 yên | |

| xe đặc biệt nhỏ | cho công việc nông nghiệp | 2.400 yên |

| người khác | 5.900 yên | |

| xe nhỏ hai bánh | Trên 250cc | 6.000 yên |

| Thuế suất xe hạng nhẹ | ||

|---|---|---|

| Phân loại xe | Thuế suất (số thuế hàng năm) | |

| xe đạp có động cơ | 50cc trở xuống | 1.000 yên |

| Trên 50cc đến dưới 90cc | 1.200 yên | |

| Trên 90cc đến dưới 125cc | 1.600 yên | |

| xe nhỏ | 2.500 yên | |

| Xe hạng nhẹ | Xe máy hạng nhẹ trên 125cc ~ 250cc trở xuống | 2.400 yên |

| Xe chỉ chạy trên tuyết | 2.400 yên | |

| xe đặc biệt nhỏ | cho công việc nông nghiệp | 1.600 yên |

| người khác | 4.000 yên | |

| xe nhỏ hai bánh | Trên 250cc | 4.000 yên |

Bắt đầu từ thuế năm 2017, thuế suất mới sẽ được áp dụng cho xe hạng nhẹ ba bánh và bốn bánh tùy theo điều kiện.

Các điều kiện sẽ được xác định dựa trên năm và tháng “kiểm tra mới lần đầu tiên”.

※Xem phần cuối trang này để biết thông tin về "bài kiểm tra mới đầu tiên".

Thuế suất xe hạng nhẹ | ||||||

|---|---|---|---|---|---|---|

| Phân loại xe | Thuế suất (số thuế hàng năm) | |||||

| Đến ngày 31 tháng 3 năm 2015 Xe đã trải qua đợt kiểm tra mới lần thứ nhất (A) | Sau ngày 1 tháng 4 năm 2015 Xe đã trải qua đợt kiểm tra mới lần thứ nhất (A) | Từ thử nghiệm mới đầu tiên Xe đã 13 tuổi (c) | ||||

| Xe hạng nhẹ | miwa | 3.100 yên | 3.900 yên | 4.600 yên | ||

| 4 bánh trở lên | hành khách | Để sử dụng cho doanh nghiệp | 5.500 yên | 6.900 yên | 8.200 yên | |

| sử dụng cá nhân | 7.200 yên | 10.800 yên | 12.900 yên | |||

| cho hàng hóa | Để sử dụng cho doanh nghiệp | 3.000 yên | 3.800 yên | 4.500 yên | ||

| sử dụng cá nhân | 4.000 yên | 5.000 yên | 6.000 yên | |||

(Một) Sẽ không có thay đổi nào so với mức thuế hiện hành đối với các loại xe hạng nhẹ đã trải qua đợt kiểm tra mới lần đầu trước ngày 31 tháng 3 năm 2015.

Tuy nhiên, bắt đầu từ việc tính thuế năm 2016, (c) có thể được áp dụng.

(cái bụng) Bắt đầu áp dụng thuế vào năm 2015, thuế suất mới sẽ được áp dụng cho những người trải qua đợt kiểm tra mới lần đầu tiên sau ngày 1 tháng 4 năm 2015.

Thuế suất cao sẽ được áp dụng cho xe hạng nhẹ ba bánh và bốn bánh.

(chim cốc) Bắt đầu từ năm tài khóa 2017, thuế nặng sẽ được áp dụng đối với xe hạng nhẹ ba bánh và bốn bánh đã qua 13 năm kể từ lần kiểm tra mới đầu tiên.

Tuy nhiên, xe điện nhẹ, xe chạy nhẹ chạy bằng khí tự nhiên, xe chạy nhẹ dùng metanol, xe chạy nhẹ dùng metanol và xe điện nhẹ sử dụng xăng làm nhiên liệu cho động cơ đốt trong

Ngoài ra, xe kéo được loại trừ khỏi các hình phạt nặng.

※Những xe đã được kiểm tra mới lần đầu trước ngày 14 tháng 10 năm 2003 sẽ chỉ được liệt kê đến năm 2003 nên sẽ được coi là đã được kiểm tra vào tháng 12 năm đó (theo luật thuế địa phương, v.v.).

(Điều 14, Đoạn 2 của Điều khoản bổ sung cho Đạo luật, sửa đổi một phần).

※Phương pháp xác định thuế năm 2016, 2017, 2018 như sau.

・Chịu thuế nặng trong năm 2016 ⇒ Xe được kiểm định lần đầu trước ngày 31/12/2002 (ngày kiểm định lần đầu ghi trên giấy chứng nhận kiểm định xe là trước ``2002'')

・Chịu thuế nặng năm 2017 ⇒ Xe được kiểm định lần đầu trước ngày 31/3/2004 (ngày kiểm định lần đầu ghi trên giấy chứng nhận kiểm định xe là trước tháng 3/2004)

・Bị đánh thuế nặng trong năm 2018 ⇒ Xe mới được kiểm định lần đầu trước ngày 31/3/2005 (ngày kiểm định lần đầu ghi trên giấy chứng nhận kiểm định xe là “Tháng 3/2005” trở về trước)

ví dụ: Xu hướng về thuế xe hạng nhẹ đối với người sở hữu xe bốn bánh hạng nhẹ (chở khách/sử dụng cá nhân)

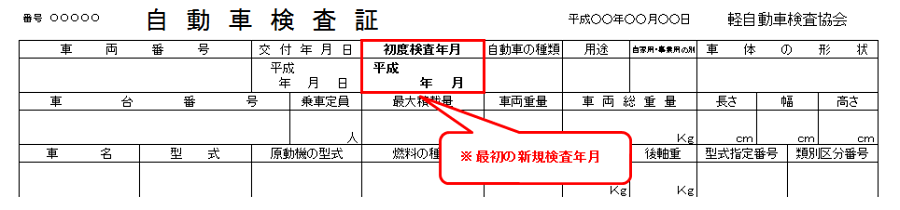

※Bài kiểm tra mới đầu tiên là gì?

“Kiểm tra mới lần đầu” là lần kiểm tra mới (xe mới). Đối với xe ba bánh hạng nhẹ và xe bốn bánh hạng nhẹ, thuế suất được xác định căn cứ vào năm, tháng kiểm tra mới (xe mới).

Ngày kiểm tra mới đầu tiên có thể được xác nhận bằng cách kiểm tra "ngày kiểm tra lần đầu" trên giấy chứng nhận kiểm định xe.

Các loại hình kiểm tra xe như sau:

○Kiểm tra mới (xe mới) ⇒ tương ứng với lần kiểm tra mới đầu tiên

“Kiểm định mới (xe mới)” là việc kiểm tra xe hạng nhẹ chưa được cấp số xe khi chuẩn bị đưa vào sử dụng lần đầu.

○Kiểm định mới (xe cũ) ⇒ Không áp dụng cho lần kiểm tra mới lần đầu

"Kiểm tra mới (ô tô đã qua sử dụng)" là cuộc kiểm tra được thực hiện khi một chiếc ô tô đã tạm thời ngừng sản xuất được dự định sẽ sử dụng lại.

○Kiểm tra tiếp tục ⇒ Không tương ứng với lần kiểm tra mới đầu tiên

"Kiểm tra liên tục" là đợt kiểm tra mà bạn phải thực hiện khi tiếp tục sử dụng xe ngay cả khi giấy chứng nhận kiểm tra xe đã hết hạn.

Đây là cuộc kiểm tra thường được gọi là "kiểm tra phương tiện".

Các điều khoản đặc biệt về xanh (thuế nhẹ) sẽ được áp dụng cho xe hạng nhẹ ba bánh và bốn bánh.

Tại thời điểm đánh thuế trong năm tài chính 2016, xử lý đặc biệt xanh (thuế nhẹ) sẽ được áp dụng cho các loại xe hạng nhẹ ba bánh và bốn bánh có hiệu suất khí thải và tiết kiệm nhiên liệu tuyệt vời và ít tác động đến môi trường.

<Điều kiện áp dụng>

Đối với xe ba bánh và xe nhẹ bốn bánh đã trải qua đợt kiểm tra mới lần đầu từ ngày 1 tháng 4 năm 2015 đến ngày 31 tháng 3 năm 2016 và đáp ứng các tiêu chuẩn sau đây thì xe đáp ứng các tiêu chuẩn sau sẽ được cấp giấy chứng nhận của năm tiếp theo :

Các điều khoản đặc biệt về xanh hóa (thuế nhẹ) sẽ chỉ được áp dụng cho thuế phương tiện hạng nhẹ cho năm tài chính tiếp theo (năm tài chính 2016).

| Thuế suất đặc biệt xanh | ||||||

|---|---|---|---|---|---|---|

| Phân loại xe | Thuế suất (số thuế hàng năm) | |||||

| (công nhân) | (e) | (muỗi) | ||||

| Xe hạng nhẹ | miwa | 1.000 yên | 2.000 yên | 3.000 yên | ||

| 4 bánh trở lên | hành khách | Để sử dụng cho doanh nghiệp | 1.800 yên | 3.500 yên | 5.200 yên | |

| sử dụng cá nhân | 2.700 yên | 5.400 yên | 8.100 yên | |||

| cho hàng hóa | Để sử dụng cho doanh nghiệp | 1.000 yên | 1.900 yên | 2.900 yên | ||

| sử dụng cá nhân | 1.300 yên | 2.500 yên | 3.800 yên | |||

(công nhân) Xe điện/phương tiện chạy bằng khí tự nhiên (giảm 10% khí thải năm 2009)

(e) Hành khách: Xe đạt mức giảm 75% theo tiêu chuẩn khí thải năm 2005 (★★★★) và đạt +20% theo tiêu chuẩn tiết kiệm nhiên liệu năm 2020.

Đối với hàng hóa: Xe đạt mức giảm 75% theo tiêu chuẩn khí thải năm 2005 (★★★★) và đạt +35% theo tiêu chuẩn tiết kiệm nhiên liệu năm 2015

(muỗi) Hành khách: Xe đạt tiêu chuẩn giảm 75% khí thải năm 2005 (★★★★) và đạt tiêu chuẩn tiết kiệm nhiên liệu năm 2020

Đối với hàng hóa: Xe đạt mức giảm 75% theo tiêu chuẩn khí thải năm 2005 (★★★★) và đạt +15% theo tiêu chuẩn tiết kiệm nhiên liệu năm 2015

※(e) , (f) được giới hạn ở các phương tiện hạng nhẹ sử dụng dầu dễ bay hơi (xăng) làm nhiên liệu cho động cơ đốt trong.

※Tình trạng đạt được của từng tiêu chuẩn tiết kiệm nhiên liệu được liệt kê trong phần ghi chú của giấy chứng nhận kiểm định ô tô.

Thắc mắc tới trang này

Phòng Thuế, Cục Thuế, Cục Tài chính Địa phương (Chúng tôi không thể trả lời các câu hỏi liên quan đến chi tiết thuế cá nhân hoặc tờ khai thuế. Vui lòng liên hệ Chi cục Thuế phường nơi bạn sinh sống. )

điện thoại: 045-671-2253

điện thoại: 045-671-2253

số fax: 045-641-2775

địa chỉ email: za-kazei@city.yokohama.jp

ID trang: 733-201-778